我国风能资源丰富,可开发利用的风能储量约10亿kW,其中,陆地上风能储量约2.53亿kW(陆地上离地10m高度资料计算),海上可开发和利用的风能储量约7.5亿kW,共计10亿kW。

我国风能资源丰富,可开发利用的风能储量约10亿kW,其中,陆地上风能储量约2.53亿kW(陆地上离地10m高度资料计算),海上可开发和利用的风能储量约7.5亿kW,共计10亿kW。而2003年底全国电力装机约5.67亿kW。

风是没有公害的能源之一。而且它取之不尽,用之不竭。对于缺水、缺燃料和交通不便的沿海岛屿、草原牧区、山区和高原地带,因地制宜地利用风力发电,非常适合,大有可为。

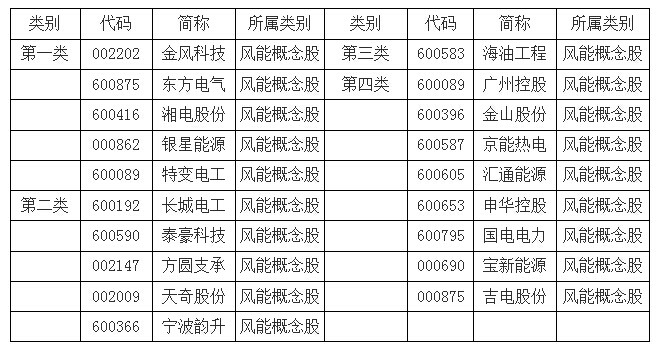

完整地说,风能概念股分四类:

第一类从事或参股风力发电设备生产的个股。如金风科技、东方电气、湘电股份、银星能源、特变电工。

第二类从事风力发电设备零部件生产的个股。如长城电工、泰豪科技、鑫茂科技、天奇股份、天威保变、棱光实业、中材科技、九鼎新材、方圆支承、天马股份、宁波韵升、中科三环。

第三类承建风力发电项目的个股。如海油工程。

第四类经营风力发电场发电业务的个股,以电力股居多。如广州控股、金山股份、京能热电、汇通能源、申华控股、国电电力、宝新能源、吉电股份。

第一类风能概念股个股解析

1.东方电气

集风电、核电、水电、火电设备制造于一身的龙头。2007年公司产出风电机208台,2008年预计1.5MW机型产量将达800台,成为08年国内风电设备最大供应商。09年年产将达到1200台。公司2012年一季度风机产量确实出现明显下滑,但我们认为,产量下滑不会必然导致风机收入的大幅降低。公司前期已经有一定数量的风机库存,在下游整体需求疲软的情况下,公司可以选择主动减产以消化库存。从一季度风电收入和新增订单来看,我们认为公司目前的风电业务运行仍属良好,12年风电收入和毛利率出现大幅下滑的可能性不大。股价下跌显机会公司近日股价从21.50元大幅下跌至目前的16.31元,下跌幅度达20%多,股价下跌凸显出公司投资价值:按照目前价格,公司2012年的市盈率仅12倍,低于可比公司上海电气16倍的市盈率;而按照市销比计算,公司市销比仅82.32%,低于上海电气的86.55%,公司无论估值还是市销比均跌到历史最低水平,由于公司近年一直在推动产品业务结构转型,大力发展清洁能源与出口业务,已经取得了一定的成效,未来发展具备较强的后劲,因此我们认为公司投资价值已经凸显,建议积极关注。

2.银星能源

业绩基本符合预期。公司2011年实现营业收入15.84亿元,归属上市公司净利润4904万元,分别同比增长54.71%和54.59%,每股收益0.21元,基本符合预期。

光伏与风电场使收入与净利提升。从分产品类型来看,全年实现风力发电收入2.25亿元,增长48.44%,主要是由2010年底建成的三个风电场贡献;光伏产品收入7.40亿元,增长170.98%,净利润4840万元,主要是由于扩建完成了400MW/年光伏组件、100MW/年单晶硅电池以及500MW/年太阳能跟踪器项目。从毛利率情况来看,风力发电由于折旧使毛利率下滑10.7个百分点至50.64%,风机毛利率如期下滑2.88个百分点至5.42%,而光伏设备毛利率上升3.35个百分点至9.16%,同时由于结构性变化使主营业务综合毛利率下降3.68个百分点至20.78%。

后续主要看点仍是风电场业务。公司2011年完成了大水坑风电场一期、大战场风电场一期建设;大水坑和大战场的二期也都进入了收尾阶段,公司投产和在建装机规模已经达到450MW。而去年公司完成了多项对外投资与合作,包括共300MW的巴彦淖尔风电项目、与约旦清洁能源公司及珠海锂源合作投资光伏电站及锂离子储能电池、与赤峰市签署光伏电池组件及风电开发项目(500MW)合作协议等,不断的向外扩张为未来发展做了充足的储备。

预计2012年每股收益0.43元,维持“买入”评级。考虑转让吴忠仪表30%股权年内完成,我们预计公司2012/13/14年的EPS分别为0.43/0.58/0.93元,对应的市盈率分别为23/17/11倍,我们看好未来风电场的持续扩张,维持“增持”评级。公司的风险在于资金紧张无法解决。

3.特变电工

行业需求回暖,龙头优势助公司超越行业反弹.国网今年前两批变压器招标量环比大幅增长,公司中标份额均超过20%,稳居第一。其中330kV以上电压等级中标份额更是超过超40%。随着行业需求回暖及原材料价格回落,输变电行业最艰难寒冬已经过去。截止去年末未履约订单176亿元。目前在手订单充足,新增订单放量,与毛利率触底回升及降本增效优势相配合,我们预计公司将获得超越行业反弹速度的业绩提升。

光伏一体化优势明显,煤炭业绩释放在即.光伏一体化是公司重点培育的新兴产业,目前已涉足从多晶硅到电站、逆变器控制系统等关键设备的完整产业链。2011年底已具备3000吨多晶硅生产能力,项目完全达产后将成为极少数万吨级多晶硅生产企业之一,待行业整合完毕将具备较强竞争力;承担了总功率超过200MW的大型并网电站项目;500MW并网逆变器生产基地达产后预计贡献收入3.4亿元。我们认为公司光伏产业将凭借一体化优势,在行业整合期中完成战略布局,将成为新的业绩引擎。另外公司11年煤炭产量超300万吨,预计今年上半年1000万吨路条将陆续核准,产量随即释放,贡献收入约7亿元。

盈利预测与估值

我们预计2012-2014年摊薄后EPS分别为0.60元、0.79元和0.98元,当前股价对应市盈率分别为13.03倍、9.83倍和7.97倍。考虑到公司业务成长前景、良好的盈利和成本控制能力,以及独有的资源及一体化优势,经过前期大幅的调整,长期投资价值凸显,维持“买入”评级。

风险提示:原材料价格波动风险;特高压项目低于预期风险;新能源产业政策风险。

第二类风能概念股个股解析

1.方圆支承

2012年1-3月,公司实现营业收入9,932万元,同比下滑36.59%;营业利润751万元,同比下滑79.51%;归属母公司所有者净利润631万元,同比下滑78.31%;摊薄每股收益0.07元。公司预计1-6月,归属母公司所有者净利润同比下滑50-80%。

受工程机械行业影响,收入下滑。主要产品有回转支承、锻压设备、减速器和液压油缸。公司是大多数国内工程机械主机厂的回转支承供货商。今年1-3月,挖掘机销量同比下滑41.87%,受此影响,公司收入大幅下滑。

综合毛利率止跌回升。1-3月,公司综合毛利率26.69%,同比大幅下滑9.56个百分点,主要是由于单位固定费用上升,成本下降幅度低于收入下降幅度。从环比看,综合毛利率停止下跌,并回升1.57个百分点。

期间费用率同比升高,经营性净现金流好转。1-3月,公司期间费用率为17.72%,同比提高6.17个百分点,环比降低4.18个百分点。其中,销售费用率为3.73%,同比提高1.27个百分点;管理费用率13.21%,同比提高3.45个百分点;财务费用率0.78%,同比提高1.46%。1-3月,公司经营性净现金流为655万元,去年同期是-1336万元。

公司业绩或已触底。从公司一季度的表现来看,虽然收入和净利润都同比大幅下滑,但无论综合毛利率还是期间费用率环比都有所改善,去年四季度或是公司业绩的底部。由于公司的产品主要用于挖掘机等工程机械,公司收入和挖掘机等工程机械销量景气度高度相关。根据目前掌握的信息,下半年铁路、公路等基建投资将回暖,工程机械销售也已见底,公司收入有望随之触底回升。

盈利预测:我们预计公司2012年-2014年每股收益分别为0.34元、0.39元和0.50元。对应于上个交易日收盘价8.25元的,动态市盈率分别为24倍、21倍和17倍。维持公司“中性”的投资评级。

风险提示:1)原材料价格上涨的风险;2)竞争加剧的风险;3)汇率波动的风险。

2.宁波韵升

宁波韵升深度研究报告:磁机电一体化,多驱动促增长我们预测公司2012-2014年将实现销售收入33.10亿元、43.36亿元和55.94亿元;实现净利润5.59亿元、6.83亿元和8.16亿元,同比分别增长-15%、22%和19%,折合每股收益1.09元、1.33元和1.59元,对应的PE分别为22倍、18倍和15倍。考虑公司磁机电一体化生产的竞争优势以及受益于下游新能源、节能环保对永磁钕铁硼的旺盛需求,我们首次给予公司“增持”投资评级。3天奇股份汽车报废量激增,精细拆解即将迎来大发展。我国汽车保有量已超过1亿辆,11年报废汽车约300万辆,未来年报废量将超过1000万辆;报废汽车含有大量金属、橡胶等回收资源,精细拆解后回收率可超90%,是我国循环经济发展的方向;政府有望政策立法,规范汽车拆解行业健康快速发展,相关公司将迎来成长机遇。

拆解设备先行,开启百亿市场需求。目前我国汽车拆解产能约200万辆/年,无法满足实际报废量,且自动化水平低,仅少量实现精细拆解回收;未来汽车拆解法规趋严,精细拆解的设备将迎来投资高峰!若以年拆解1000万辆产能估算,未来拆解设备市场接近100亿元。

政府鼓励汽车报废与回收行业发展,回收利用运营市场规模将超300亿元。报废汽车可回收资源众多,仅以材料计算,单车可实现约3000元回收收入,市场蛋糕300亿!若拆解规模形成,主要零部件再制造产业将获得发展动力,加大零部件回收比例,提高拆解产品回收价格,拆解运营行业产值规模将再上一层楼。

公司依托外资和政府,积极进入汽车拆解设备及运营行业,有望获得跨越式发展。公司当前主营业务为汽车物流线设计与风电设备制造,发展稳定;借助自身汽车物流设计经验,积极切入汽车拆解设备与运营细分行业,筹建30万辆拆解设备产能和10万辆拆解运营产能,建立先发优势,未来多阶段分享汽车拆解回收行业大增长。

投资建议:我们预计公司12-14年实现收入18.7亿、22.4亿和28.6亿元,归属于母公司净利润为1.0亿、1.2亿和1.7亿元,12-14年EPS为0.45、0.53和0.75元。我们看好汽车拆解回收行业大发展给公司带来的成长机遇,有望使公司实现跨越式发展,给予公司12年25倍估值,目标价11.00元,“强烈推荐”评级。

风险提示:汽车拆解条例推迟出台、报废汽车回收监管不到位、风电行业低迷持续

-

名称 价格(美元/桶) 涨跌额 涨跌幅 大庆 60.6000 -0.2000 -0.3300 胜利 61.2000 0.0000 0.0000 WTI 60.4000 0.0000 0.0000 大庆 60.8000 0.0000 0.0000 胜利 60.9000 0.0000 0.0000 WTI 58.9300 -0.2200 -0.3700 布伦特 66.4500 -0.0100 -0.0200 WTI 59.1500 -0.4800 -0.8100 布伦特 66.4600 -0.3200 -0.4800 大庆 60.3000 0.0000 0.0000 -

地 区 89号 92号 95号 0号 北京油价 - - - - 上海油价 - - - - 天津油价 - - - - 重庆油价 - - - - 福建油价 - - - - 甘肃油价 - - - - 广东油价 - - - - 广西油价 - - - - 贵州油价 - - - - 海南油价 - - - -