8月22日,国内上海SC原油期货开盘报689.7元,截至发稿,原油期货暂报704.4元,盘中最高触及709.6元,最低下探至689.7元。

8月22日,国内上海SC原油期货开盘报689.7元,截至发稿,原油期货暂报704.4元,盘中最高触及709.6元,最低下探至689.7元。

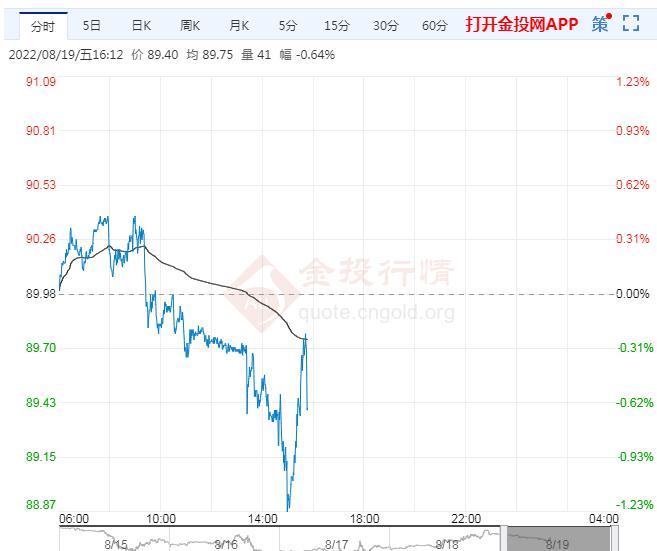

外盘市场上看,美原油开盘报89.63美元/桶,截至目前下跌1.11%,最高价报89.70美元,最低价报89.15美元;布伦特原油开盘报95.95美元/桶,截至目前下跌1.06%,最高价报96.04美元,最低价报95.40美元。

【行情回顾】

| 8月19日内外盘原油期货行情 | ||

| 品种 | 收盘价 | 涨跌幅 |

| SC原油期货 | 692.7元/桶 | 2.00% |

| WTI9月原油期货 | 89.91美元/桶 | 0.53% |

| 布伦特10月原油期货 | 96.09美元/桶 | 0.51% |

【市场要闻与数据】

消息人士称,沃伦·巴菲特尚未通知西方石油公司(Occidental Petroleum)任何控股该公司的计划。鉴于巴菲特过往对敌对交易的厌恶,不征求公司高管和董事的意见进行竞购不符合他的性格。上周五,伯克希尔·哈撒韦公司周五获得监管部门的批准,对石油巨头西方石油公司的持股最多可以达到50%。

在遏制通货膨胀所需的货币紧缩力度存在不确定性的情况下,新西兰联储对于将基准利率上调到高达4.25%的水平持开放态度。

新西兰联储副行长Christian Hawkesby周一表示,新西兰联储的官方现金利率预测轨道显示,在2023年中期达到4.1%的峰值,这意味着有可能会升至4.25%。“我们故意模糊,以反映加息终点水平的不确定性,”他说。“可能是4%,可能是4.25%,也可能是围绕这一水平的平衡区间。”

【机构观点】

国泰君安期货:过去一周,油价走势基本符合我们上周周报判断,维持震荡市。其中,WTI一度创新低跌破86美元/桶,SC近月走势继续强于外盘。对于未来一周乃至整个三季度,我们对油价维持6月以来的偏空判断不变,逢高空仍然是首选的策略思路,核心逻辑如下:第一,在通胀筑顶阶段油价下行风险往往大于上行风险。一方面,通胀水平仍然处于历史高位,美联储乃至海外其他主要经济体央行很难因为一时的通胀数据回落就放松加息。与此同时,在通胀数据见顶回落的伊始往往又会诱发市场对于衰退风险的交易。因此,在美联储9月议息会议召开前油价的下行风险相对更大;第二,全球范围内来看,原油自身供需面的边际恶化仍在持续。虽然过去一周海外天然气价格的进一步上涨带动了成品油尤其是柴油裂解价差的走扩,但外盘两油月差仍处于走弱的过程中,7月以来海外市场供应紧缺问题的边际缓解仍在持续;第三,美元的强势再次开启。考虑到美元本身的复杂性,对于其走势的判断再次不做过多赘述。但从美联储加息进程以及美欧经济表现差异来看,美元上行驱动依旧较强,或持续对原油乃至多个大宗商品形成压制。

基于以上三点,我们对油价暂时维持偏空判断。但同时,我们也注意到过去一周市场上的几个变化:第一,海外天然气价格继续飙涨。其中,美国天然气价格逼近历史高位,带动了近期柴油价格的走强和炼厂综合毛利的回升。考虑到海外天然气供应的偏紧,或间接对油价形成支撑,需要持续关注。不过从绝对价格来看,当前美国天然气价格已经反弹至前高位置,且海外央行遏制通胀决心暂未改变,向上突破动能有待观察;第二,伊朗原油回归问题。近期美伊双方频频给出谈判可能出现转机的信号。一旦伊朗原油回归(约80-100万桶/日),将对短线油价造成巨大利空,建议密切关注;第三,SC持续强于外盘问题。由于7月以来到港量较少,且前期采购均价较高,SC近月持续强于外盘。如我们在6月26日发布的原油半年报《在重塑的油运格局中挖掘确定性套利机会---2022年下半年原油期货行情及投资展望》中所述,下半年SC与Brent强弱或发生反转,SC-Brent价差或持续走强,7月以来内外盘价差走势也基本符合预期。但考虑到SC强势的本质在于前期到港量下滑以及外盘采购合约价过高,而这恰恰印证着俄罗斯ESPO原油对全球尤其是欧洲供应的间接恢复。一旦外盘出现大跌,SC未来的下行风险依旧存在。

<上一篇 今日国内期货市场资金明显流入原油期货

相关推荐

精华推荐

-

![美国汽油需求小幅反弹]() 美国汽油需求小幅反弹

美国汽油需求小幅反弹

上个星期,美国原油库存上升,而石油产量升至2020年4月以来的最高水平,根据EIA昨天(8月10日)的说法,汽油库存大幅下降,需求略有反弹,然而,过去四周的汽油消费量仍低于去年。[详情]

- 原油 | 光伏终端市场需求旺盛

- 原油 | 国际油价最新消息:隔夜市场消息及数据汇总

- 原油 | 美国经济仍相对强劲

- 原油 | 油气投资仍远低于2019年的水平

- 原油 | 国际油价最新消息:隔夜市场消息及数据汇总

- 原油 | 长源电力新增15个储备新能源项目

- 原油 | 上周美国石油出口创纪录

- 石油百科 | 柴油有保质期限吗

- 石油百科 | 汽油和柴油有什么区别

- 石油百科 | 柴油怎么辨别好坏

- 燃气百科 | 液化气是什么气体

- 煤炭百科 | 碳达峰碳中和是什么意思

- 石油百科 | 原油和石油有区别吗

- 石油百科 | 国内油价根据什么调整

- 新能源百科 | 太阳能的作用有哪些

- 能源百科 | 美联储加息对石油有什么影响