格隆汇获悉,近日,永杰新材料股份有限公司(以下简称“永杰新材”)冲击沪市主板IPO有了新进展,公司回复了上交所第一轮审核问询中提到的业绩稳定性等问题。

格隆汇获悉,近日,永杰新材料股份有限公司(以下简称“永杰新材”)冲击沪市主板IPO有了新进展,公司回复了上交所第一轮审核问询中提到的业绩稳定性等问题。

永杰新材从事铝板带箔的研发、生产与销售,产品主要包括铝板带和铝箔两大类,主要应用于锂电池、车辆轻量化、新型建材和电子电器等下游产品或领域。

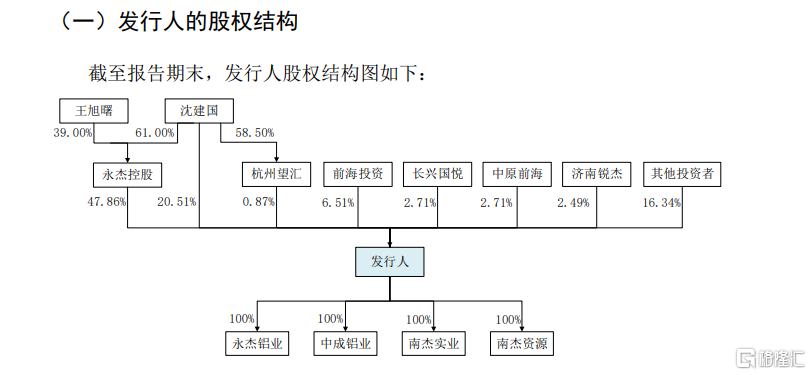

在股权结构方面,沈建国、王旭曙夫妇通过永杰控股控制公司47.86%的股权。此外,沈建国直接持有公司20.51%的股权,通过杭州望汇控制公司0.87%的股权,合计控制公司的69.24%的股权,沈建国、王旭曙夫妇为公司的实际控制人。

据招股书,永杰新材拟募资约20.89亿元,用于年产4.5万吨锂电池高精铝板带箔技改项目;年产10万吨锂电池高精铝板带技改项目;偿还银行贷款;补充营运资金。

业绩稳定性被问询

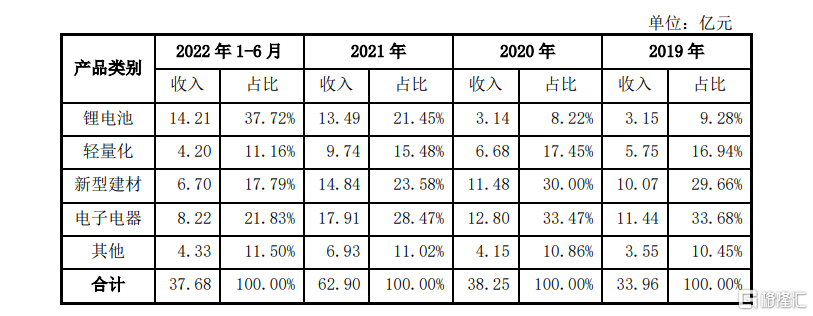

永杰新材主要收入来源为锂电池、轻量化、新型建材、电子电器产品以及其他。

根据招股书,公司锂电池收入占比逐年上升。2019年、2020年、2021年和2022年上半年,锂电池收入占总收入比重分别为9.28%、8.22%、21.45、37.72%,呈逐年上升趋势。

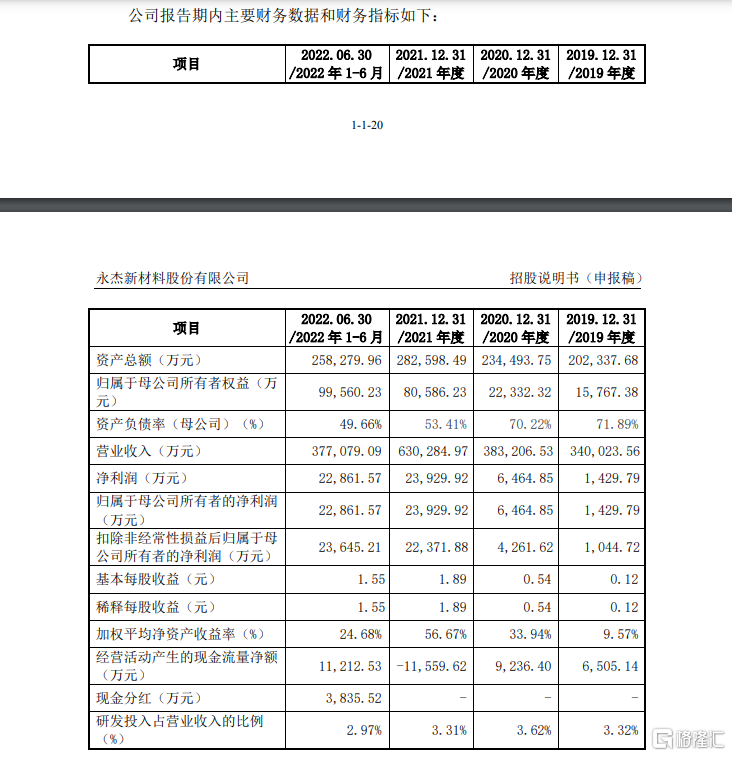

业绩方面,招股书显示,2019年、2020年、2021年和2022年上半年,永杰新材营业收入分别约为34亿元、38.32亿元、63.03亿元和37.71亿元;同期归母净利润分别约为1429.79万元、6464.85万元、2.39亿元和2.29亿元,对应的主营业务毛利率分别为8.17%、7.80%、9.39%、10.97%。

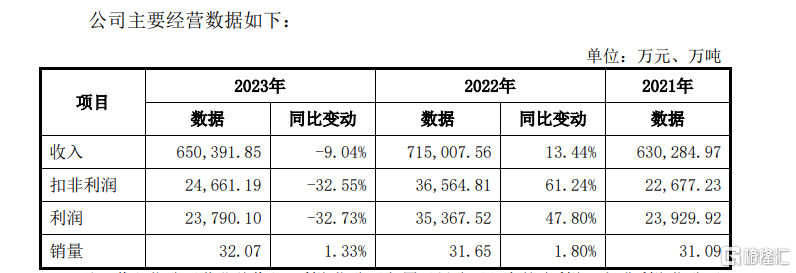

根据公司近期披露的首轮问询回复函,2023年,永杰新材营业收入约为65.04亿元,同比下滑9.04%;扣非利润约为2.47亿元,同比下滑32.55%;利润约为2.38亿元,同比下滑32.73%。

此外,公司2022年营收约为71.50亿元,同比增13.44%;扣非利润约为3.66亿元,同比增61.24%;利润约为3.54亿元,同比增47.80%。

由此可见,永杰新材业绩波动较大,且营业收入和扣非利润以及利润在2023年都出现了同比下滑。其中2023年扣非利润和利润同比下滑超32%。

在首轮问询函中,监管层要求永杰新材说明,锂电池相关产品营业收入大幅增长的原因及合理性,与同行业可比公司业绩变动趋势是否一致;前次撤回申报后至本次申报中经营业绩的变化情况,结合相关业务背景,分析业绩变化原因,并分析公司经营业绩是否稳定,是否面临业绩大幅下滑的风险等。

永杰新材表示受铝锭价格变动和下游锂电池行业变化影响,报告期内公司2022年锂电池领域收入同比上升、2023年同比下降,均对应相关市场变化,具有合理性。

在相应因素影响下,锂电池行业内大部分企业收入有所下降。根据中证锂电池(931890.CSI)成分股数据,2023年收入平均下降10.66%,其中26家(超过60%)公司收入均同比下降,公司2023年收入同比下降,与大部分锂电池行业公司变动趋势一致。

业绩稳定性方面,永杰新材在近期披露的首轮回复问询函中表示,报告期内公司营业收入和归属于母公司股东的净利润存在波动,但销售总量保持稳定。2022年上半年铝加工行业整体需求增加带动市场铝锭价和加工费上升,叠加锂电池领域下游需求激增,加工费和利润水平进一步提升。2023年随着铝加工行业需求回归平稳以及锂电池领域下游市场去库存或谨慎库存的影响,市场铝锭价和加工费有所回调;而公司仍能通过技术进步、产品结构调整,推出市场适应性产品,实现较好的利润水平。

在政策引领、公司基于市场变化进行的有效产能结构调整和锂电池领域市场需求恢复增长的背景下,2023年公司经营业绩下滑趋势已扭转,持续下滑的风险较小。

永杰新材预计2024年1-6月收入、归属于母公司股东的净利润分别同比增长24.03%-31.12%、60.00%-89.41%。2024年4月,公司总出货量约为3.46万吨,达到预计出货水平。

被要求揭示短期偿债能力风险

此外,永杰新材还被要求说明短期偿债能力风险。

问询函中,监管层提及,根据申报材料公司各期末短期借款金额都超过10亿元,其中还包括了较大规模的公司集团内部流转的票据、信用证贴现金额,总额明显高于货币资金及应收账款及票据规模。

就此,监管层要求公司披露:结合公司日常经营资金需求、大量票据贴现、未来偿债安排等情况,充分揭示公司短期偿债能力的风险。

从招股书来看,2019年至2022年6月末,公司资产负债率分别为92.21%、90.48%、71.48%、61.45%。尽管有所下降,但仍高于同行业可比公司平均值。

值得注意的是,永杰新材还存在供应商集中度较高的问题。根据招股书,报告期内,永杰新材向前五大供应商采购额合计分别约为26.45亿元、28.61亿元、49.68亿元和25.90亿元,占采购总额的比例分别为86.13%、78.98%、84.40%和76.19%。

永杰新材表示,如果主要原材料供应商出现问题,如经营恶化、质量不达标或供应不及时等,且短期无其他合格供应商替代,那么就可能影响公司的产品生产,进而影响到公司业绩。

尾声

永杰新材近日在冲击沪市主板IPO方面取得新进展,已回复上交所首轮问询中关于业绩稳定性等问题。公司业绩有所波动,并面临供应商集中度较高的挑战,未来经营前景如何有待观察。

来源:格隆汇

<上一篇 南北水 | 南水全天净卖出超70亿元,北水加仓中通快递、中海油

下一篇>已是最后一篇

相关推荐

- 瞄准新能源赛道 大力发展锂电产业

- 8月17日,德福科技在深交所创业板上市。德福科技发行价格为28.00元/股,截至收盘报43.84元/股,涨幅达56.57%。德福科技董事长马科近日在接受中国证券报记者专访时表示,德福科技瞄准新能源产业赛道,将大力发展锂电产业。

- 新能源 新能源产业 新能源汽车 国新能源 0

- 大中矿业:拟打造锂电全产业链“低碳”产业园区

- 11月23日晚间,大中矿业发布公告称,11月22日,公司携国城控股等联合投资主体与内蒙古赤峰市人民政府、赤峰市克什克腾旗人民政府就锂矿等资源开发、新能源产业开发、共同投资建设锂电“低碳”产业园战略合作事宜举行签约仪式。

- 低碳环保 新能源产业 新能源 低碳 0

- 锂价逼近60万元/吨 锂电产业链企业生产供不应求

- 11月15日,有市场传闻称,电池级碳酸锂价格逼近60万元/吨,锂电厂给材料企业降排产,对此多家锂电厂和锂电材料企业均回应中国证券报记者称,“不属实”。

- 国内资讯 新能源汽车 新能源 0

精华推荐

-

![市场预计OPEC+延长当前减产 国际油价录得三连阳]() 市场预计OPEC+延长当前减产 国际油价录得三连阳

市场预计OPEC+延长当前减产 国际油价录得三连阳

5月29日,国内上海SC原油期货开盘报614.5元/桶,截至发稿,原油期货涨1.62%,报至620.7元/桶,盘中最高触及622.3元/桶,最低下探至612.2元/桶。[详情]

- 原油 | 国际油价最新消息:隔夜市场消息及数据汇总

- 原油期货 | 6月2日欧佩克将召开线上会议 国际油价周四收盘下跌

- 原油期货 | 国际油价周三收跌 汽油库存有望进入季节性去化通道

- 原油 | 国际油价最新消息:隔夜市场消息及数据汇总

- 原油期货 | 市场预计OPEC+延长当前减产 国际油价录得三连阳

- 原油 | 国际油价最新消息:隔夜市场消息及数据汇总

- 原油期货 | 国际原油市场回升 明晚国内成品油将迎来第11次调整